Advertisements

Vous cherchez le meilleur prêt à taux bas pour concrétiser vos projets au Luxembourg ? Le marché financier du Grand-Duché propose d’excellentes modalités de crédit, chacune conçue pour un profil de client et un besoin spécifique.

Maintenant, quel prêt à taux bas est idéal pour ce dont vous avez besoin actuellement ? Vous remarquerez que tandis que certains se concentrent sur des rénovations durables à taux d’intérêt zéro, d’autres sont conçus pour les étudiants ou les acheteurs d’une première résidence qui recherchent des subventions d’État et des taux réduits.

Dans cet article, nous explorerons les principales options pour que vous trouviez votre prêt à taux bas. Nous allons vous aider à comparer les caractéristiques les plus importantes de chacun, depuis les taux d’intérêt nominaux jusqu’aux critères d’éligibilité et aux délais de remboursement.

Les 10 Meilleures Alternatives de Prêt À Taux Bas

1. État (Prêt à taux bas)

Le Klimapret est l’option la plus économique disponible sur le territoire luxembourgeois, destinée à la rénovation des logements de plus d’une décennie d’existence.

Ce mécanisme étatique permet à l’emprunteur d’accéder à un capital avec un intérêt effectif de 0% pour les familles remplissant les critères de revenu social, ou des taux de 1,5% dans le régime général.

De plus, l’État agit comme garant jusqu’à 50 000 € et le montant principal peut atteindre 100 000 €, avec des délais de remboursement s’étendant sur 15 ans.

2. Prêt Étudiant AideFi

Le système AideFi a été conçu dans le but de garantir que l’enseignement supérieur soit accessible à tous les résidents.

Avec un taux d’intérêt maximum fixé à 2% par la loi, et des prévisions de réduction allant jusqu’à 1,8%, ce crédit bénéficie de la garantie totale de l’État.

Il est important de noter que l’étudiant a l’avantage de ne commencer le remboursement que deux ans après avoir terminé ou interrompu ses études, et le montant annuel peut atteindre 6 500 €. Cela en fait l’une des formes de financement du capital humain les moins chères d’Europe.

3. Spuerkeess

La Spuerkeess (BCEE) maintient son leadership dans le secteur immobilier avec son produit destiné aux jeunes en début de carrière.

En règle générale, la différence réside dans la flexibilité des mensualités, qui peuvent commencer à être faibles et augmenter avec l’évolution salariale du client.

De plus, avec des délais allant jusqu’à 35 ans pour l’achat de la résidence principale. D’ailleurs, la banque propose des simulations précises qui intègrent le système fiscal local. Le TAEG de référence se situe autour de 3,86 %, variant en fonction de l’apport en fonds propres et du profil de risque du demandeur.

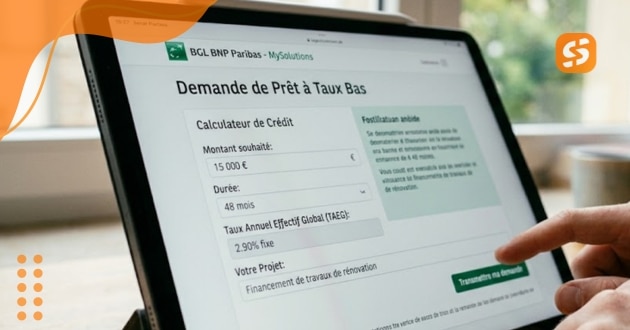

4. BGL BNP Paribas

Axée sur ceux qui recherchent des véhicules à faible émission, la BGL BNP Paribas propose le Prêt Mobilité Verte avec des taux agressifs.

Les clients qui possèdent le Pack Exclusif de l’institution peuvent même obtenir l’exonération des frais de dossier.

En règle générale, le taux débiteur fixe de 4,60 % se traduit par un TAEG compétitif proche de 4,70 %, et les intérêts payés sont déductibles fiscalement jusqu’à la limite de 672 € par personne du ménage.

5. Banque Raiffeisen (Prêt à taux bas)

La banque coopérative Raiffeisen utilise le modèle R-Eco afin de promouvoir l’installation de panneaux solaires, de pompes à chaleur et d’autres améliorations énergétiques.

Les membres du programme OPERA obtiennent des avantages supplémentaires, utilisant des points de fidélité pour réduire les coûts annexes.

Avec des taux nominaux à partir de 4,54 % enregistrés en 2024, l’institution permet des montants allant jusqu’à 75 000 € avec des délais de 60 mois. Le paiement des mensualités est aligné sur les économies générées sur la facture d’énergie.

6. BIL

La Banque Internationale à Luxembourg (BIL) attire de nouveaux talents résidents avec un produit de crédit personnel spécifique pour les moins de 30 ans.

Avec un taux débiteur fixe autour de 5,8 % pour des montants de 10 000 €, cette option est idéale pour couvrir des dépenses initiales comme l’ameublement ou divers projets personnels.

Sachez également que la banque garantit la déduction fiscale des intérêts débiteurs et offre un processus d’approbation rapide pour ceux qui ont déjà des revenus stables sous contrats à durée indéterminée (CDI).

7. ING Luxembourg

ING se distingue par sa rapidité de réponse et ses campagnes saisonnières qui peuvent faire chuter les taux jusqu’à 2,99 %.

Ces conditions promotionnelles sont appliquées lorsque plus de la moitié du montant emprunté est destiné à des améliorations de l’isolation thermique ou à des systèmes de chauffage efficaces.

Un avantage significatif de cette institution est la dispense de garanties hypothécaires pour certains montants de rénovation, ce qui se traduit par une économie directe sur les frais de notaire pour l’emprunteur.

8. Guichet Unique

Opérée par Guichet.lu, cette aide n’est pas un crédit bancaire en soi, mais un avantage qui réduit le taux de tout prêt immobilier contracté.

En règle générale, l’État peut baisser le taux d’intérêt facturé par votre banque jusqu’à 3,50 %, en fonction du revenu familial et de la composition du ménage.

Sachez également que le plafond du prêt subventionnable est de 280 000 €, ce qui en fait un outil puissant pour rendre possible l’achat d’une première maison pour les familles qui auraient des difficultés à supporter les taux du marché standard.

9. Credit 24 (Prêt à taux bas)

Des intermédiaires comme Credit 24 se concentrent sur les propriétaires immobiliers qui recherchent les taux marginaux les plus bas du marché secondaire.

Grâce à des partenariats avec de multiples créanciers, ils offrent des taux débiteurs fixes à partir de 4,45 % pour des projets de rénovation.

De plus, la différence réside dans la possibilité d’étendre le délai de remboursement jusqu’à 180 mois dans le régime de prêt à tempérament. Cela réduit considérablement l’effort mensuel et permet une gestion plus souple du budget domestique.

10. Banque de Luxembourg

Pour le segment à revenu élevé et les investissements de luxe, la Banque de Luxembourg propose des solutions personnalisées où le taux est basé sur le coût de refinancement interne majoré d’une marge compétitive.

Axée sur les projets de grande valeur et les garanties transfrontalières, l’institution conçoit des structures qui protègent le client contre les fluctuations brusques des taux d’intérêt.

Sachez également que les délais peuvent atteindre 20 ans, visant à la fois l’acquisition de résidences secondaires et des investissements immobiliers de prestige sur le sol luxembourgeois.

Comparatif des Modalités de Crédit au Luxembourg

| Institution | Catégorie de Crédit | Taux de Référence (TAEG/Nominal) | Montant Maximum | Délai Maximum |

| État (Klimapret) | Rénovation Écologique1 | 0,00% – 1,50% | 100.000 € | 15 Ans |

| État (AideFi) | Étudiant1 | 1,80% – 2,00% | 6.500 € / an | 10 Ans1 |

| Spuerkeess | Logement Personnel1 | 3,86% (TAEG) | 10.000.000 € + | 35 Ans |

| BGL BNP Paribas | Mobilité Verte1 | 4,70% (TAEG) | 75.000 € | 5 Ans |

| Banque Raiffeisen | R-Eco (Énergie)1 | 4,54% (Nominal) | 75.000 € | 5 Ans |

| BIL | Jeunes (-30 ans)1 | 5,95% (TAEG) | 75.000 € | 5 Ans |

| ING Luxembourg | Éco-Rénovation1 | 2,99% (Promotion) | Sur consultation | 5 Ans |

| Guichet Unique | Aide Sociale au Logement1 | Réduction jusqu’à 3,5% | 280.000 € | Durée variable |

| Credit 24 | Travaux et Personnel1 | 4,45% (Nominal) | 100.000 € | 15 Ans |

| B. Luxembourg | Structuré / Premium1 | Sur consultation | Variable | 20 Ans |

Conclusion

Le crédit luxembourgeois favorise l’organisation et la durabilité. Des taux bas sont possibles en combinant produits bancaires et subventions d’État, nécessitant un profil de risque solide et un projet écologique.

Il est important de noter que le coût du financement dépend de l’efficacité de l’actif. La stabilité professionnelle et les améliorations énergétiques sont les clés des meilleurs taux, garantissant une croissance patrimoniale sûre et contrôlée.

Pour votre prochain achat ou rénovation, organisez votre documentation, faites une simulation et consultez le Guichet Unique pour le financement le plus avantageux.

Vous avez des questions sur la manière de demander votre crédit ? Nous allons vous aider avec ça ! Consultez maintenant comment obtenir un prêt.