Advertisements

Cherchez-vous la valeur réelle de combien puis-je emprunter pour réaliser votre rêve au Luxembourg ? Actuellement, le marché propose d’excellentes conditions, chacune conçue pour un profil client différent.

Alors, quel plafond de combien puis-je emprunter est le meilleur pour répondre à vos besoins ? Vous remarquerez que certains se concentrent sur l’acquisition de leur résidence principale avec des avantages fiscaux. D’autres recherchent des financements axés sur l’investissement immobilier, en analysant toujours la valeur de combien puis-je emprunter.

Dans cet article, nous explorerons les principales métriques afin de trouver la valeur de combien puis-je emprunter. Nous vous aiderons à comprendre les caractéristiques les plus importantes, des taux d’intérêt aux exigences d’apport initial demandées par les banques. Cela garantira une vision claire sur combien puis-je emprunter.

Le ratio DSTI définit votre limite de crédit

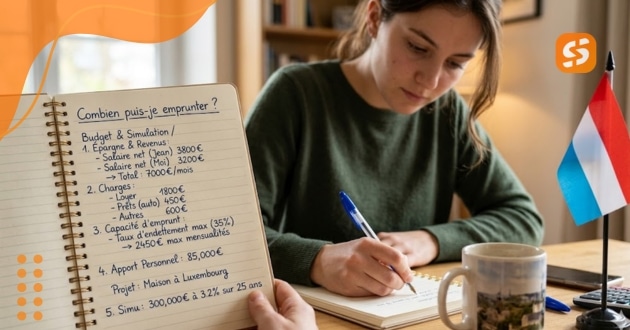

Pour déterminer le montant du prêt (combien puis-je emprunter), les banques luxembourgeoises utilisent le ratio DSTI (Debt Service to Income), qui est le pourcentage du revenu net mensuel destiné au remboursement des crédits. La limite théorique varie entre 33 % et 40 %.

Cependant, pour des revenus significativement élevés, le DSTI peut être étendu à 45 %, voire 50 %. Si le montant résiduel après le paiement de la mensualité est confortable, le risque de défaut est faible.

Le calcul de l’endettement prend en compte tous les engagements financiers existants (voitures, prêts personnels, pensions alimentaires).

Il est important de noter que les sources de revenus sont pondérées : le salaire sous contrat CDI est pris en compte à 100 %, les revenus locatifs à 75 % et les revenus des professionnels libéraux à 50 %, en raison de leur volatilité. Ces facteurs influencent directement le montant final du prêt.

Ne dépensez pas tout votre salaire pour augmenter vos chances d’approbation

Au Luxembourg, le facteur clé dans l’analyse de crédit est le reste à vivre (revenu disponible après les dettes), et non seulement le ratio d’endettement.

En raison du coût de la vie élevé, les banques s’assurent que l’emprunteur dispose de fonds suffisants pour les dépenses de base. Si le reste est faible, le crédit est refusé, même avec un ratio de 33 %.

Les montants minimums recommandés sont : 1 500 € pour les célibataires, 2 000 € pour les couples sans enfants, plus 300 € à 500 € par enfant.

Cette métrique permet que des revenus très élevés soient approuvés même avec 50 % d’endettement, car le reste absolu est important.

D’un autre côté, des revenus plus faibles peuvent être refusés avec seulement 30 % d’endettement, si le montant restant est inférieur aux minimums. Comprendre cette dynamique est crucial pour savoir “combien puis-je emprunter” (combien puis-je emprunter).

Les limites de la CSSF restreignent votre financement (Combien puis-je emprunter)

Le LTV (Loan-To-Value) est crucial pour limiter les prêts au Luxembourg, étant réglementé par la CSSF pour protéger le marché.

- Première propriété (résidence principale) : LTV jusqu’à 100 %. Cependant, l’acheteur doit couvrir les frais annexes (frais notariés, taxes d’enregistrement, etc.), qui totalisent 7 % à 10 % de la valeur.

- Nouvelle résidence principale (possédant déjà un bien) : Le LTV tombe à 90 % (exige un apport minimum de 10 %).

- Investissement locatif : LTV maximum de 80 % (exige un capital propre plus important de l’investisseur).

Ces limites définissent le montant du prêt. La liquidité immédiate pour couvrir les frais annexes est une condition préalable presque universelle pour l’analyse du dossier. Déterminant la valeur finale du crédit autant que le salaire. Planifier cette épargne est essentiel.

Découvrez le type de crédit idéal pour votre profil

Le système bancaire luxembourgeois propose trois principales modalités de prêt hypothécaire, adaptées à différents profils de risque :

- Taux Fixe : Sécurité maximale avec une mensualité inchangée jusqu’à 35 ans, idéal pour une planification à long terme. Cependant, les taux sont généralement plus élevés et il y a des pénalités pour remboursement anticipé.

- Taux Variable : Flexibilité et taux initiaux plus bas, suivant des indices comme l’Euribor. Permet de rembourser la dette sans pénalités. Expose au risque d’augmentation des mensualités si les taux d’intérêt montent.

- Taux Fixe Révisable : Hybride, il fixe un taux fixe pour des périodes (ex : 5 ou 10 ans) et est ensuite renégocié. Protège à court terme sans engager l’emprunteur pour des décennies.

Choix de la modalité impacte le coût total du crédit et la capacité maximale d’emprunt.

Le crédit personnel peut financer vos nouveaux projets (Combien puis-je emprunter)

Au Luxembourg, le prêt à tempérament finance des dépenses ponctuelles comme des voyages ou des rénovations.

En règle générale, les montants varient de 2 500 € à 100 000 €, avec des délais allant jusqu’à 120 mois et sans hypothèque, ce qui accélère l’approbation. Cependant, les taux d’intérêt sont plus élevés que pour le crédit immobilier.

Le crédit auto est populaire, avec un accent particulier sur l’eco-prêt auto. Des banques comme Spuerkeess encouragent l’achat de véhicules électriques/hybrides avec des taux d’intérêt et des frais réduits. Cela aligne le secteur financier sur l’objectif de neutralité carbone.

L’analyse de crédit personnel est rigoureuse, vérifiant si la nouvelle mensualité et le loyer/prêt n’excèdent pas la limite d’endettement.

Un bon historique de crédit garantit des taux annuels effectifs globaux (TAEG) plus compétitifs. En 2025, les taux préférentiels pour les clients solides tournent autour de 4,95 %. Tandis que les profils sans garanties peuvent dépasser 10 %.

Utilisez les incitations de l’État pour acheter votre maison

Pour combattre la crise du logement et faciliter l’achat de biens immobiliers, le gouvernement luxembourgeois a mis en place des incitations.

Il est important de noter que la principale est le bëllegen akt, un crédit d’impôt sur les actes notariés. Il est important de noter que le plafond de cet avantage a été augmenté à 40 000 euros par personne (80 000 euros pour un couple).

Pour ceux qui n’ont pas l’apport initial (10 % ou 20 %), la garantie de l’État agit comme garant partiel. Permettant à la banque de financer jusqu’à 100 % du bien immobilier.

Sans aucun doute, c’est l’idéal pour ceux qui ont un revenu stable, mais peu d’épargne, comme les jeunes professionnels.

Il existe également des subventions d’intérêts pour les familles à revenus modestes ou intermédiaires, qui peuvent réduire le taux d’intérêt du prêt jusqu’à 3,5 %. Cela soulage le budget mensuel.

Avoir un emploi stable fera toute la différence dans la demande de crédit

Le marché financier luxembourgeois privilégie la prévisibilité. Le contrat à durée indéterminée (CDI) est crucial pour le crédit. Facilitant l’accès à de grandes institutions comme BIL et BGL BNP Paribas. Un historique professionnel solide est essentiel, même avec un changement d’emploi récent dans le même secteur.

Les contrats à durée déterminée (CDD) et temporaires exigent une analyse plus rigoureuse.

Généralement, deux à trois ans de travail ininterrompu dans le même domaine sont nécessaires pour prouver une employabilité élevée et un flux de revenus stable. Cela atténue le risque de défaut de paiement.

Les professionnels indépendants et libéraux doivent détailler leurs données, fournissant les bilans des trois dernières années fiscales.

De plus, la banque calcule la moyenne des revenus pour stabiliser la volatilité. Une entreprise lucrative avec un flux de trésorerie sain maximise le montant du prêt. Une documentation impeccable est la clé d’une approbation rapide.

Ces conseils précieux garantissent votre approbation finale

Pour maximiser le montant de votre prêt, vous devez présenter un profil à faible risque. Pour cela, appliquez ces conseils dans votre vie :

- Assainissement des Comptes : Maintenez une discipline financière au cours des 6 mois précédents (pas de découverts, de retards ou d’achats impulsifs). Un compte propre démontre une maturité.

- Éliminez les Petits Crédits : Remboursez les petits financements (meubles, électronique, paiements échelonnés) qui impactent fortement le ratio d’endettement. Réduisant la capacité d’emprunt immobilier.

- Épargne Régulière : Constituer une épargne fixe prouve la capacité de paiement et l’habitude de vivre sans la mensualité, ce qui réduit le risque pour la banque et peut entraîner des taux d’intérêt plus bas.

De plus, préparez vos documents à l’avance, pour garantir un oui, lorsque vous demandez le prêt

Conclusion (Combien puis-je emprunter)

Ce guide détaille comment le DSTI et le reste à vivre déterminent le montant du crédit au Luxembourg. Il analyse les règles LTV (CSSF), les taux (fixes/variables) et l’importance du contrat CDI. Il met en évidence le bëllegen akt et la garantie de l’État, qui facilitent le crédit aux résidents et aux frontaliers.

L’accès au crédit au Luxembourg exige de la discipline et un profil financier équilibré, pas seulement un revenu élevé, visant à protéger la santé financière contre les fluctuations du marché européen et à transformer la dette en un outil de stabilité.

Ne reportez pas la planification : réalisez dès aujourd’hui une simulation auprès des banques du Grand-Duché pour connaître votre potentiel de crédit.

Maintenant, quelle option choisir ? Nous vous recommandons de consulter les principaux pret a taux bas, l’un d’eux pourrait être la bonne option pour vous.